こんにちは岩崎将史です。

ライブやイベント、CDなどの制作の際にクライアントや主催者から質問される事も多いので、考え方を解説します。

ビジネスの原則は「仕入→加工→販売」

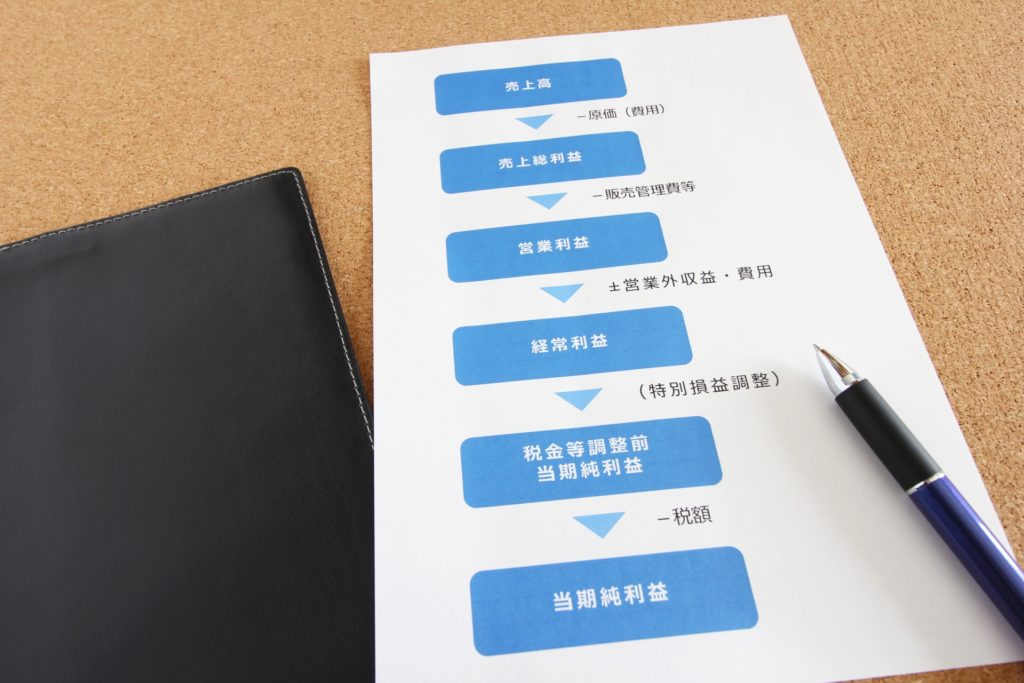

ビジネスは次の3つの行動でなりたっています。

仕入→加工→販売

これに当てはまらない逸脱したビジネスというのはまず存在しません。

幾つかの業種を表にしてみます。

| 業種 | 仕入 | 加工 | 販売 |

| レストラン | 食材 | 調理 | 食べられる |

|---|---|---|---|

| コンビニ | 商品 | 整理、管理 | 渡す |

| 先生 | 知識 | 整理、編集 | 教える |

| 新聞 | 取材→ネタ | 文書、印刷 | 配布 |

| スマホ | 液晶、半導体、バッテリー | 組立・製造 | 渡す |

| 宅急便 | 物品 | 場所 | 配達 |

| 学者 | 知識 | 実験・研究 | 発表 |

加工とは仕入れた要素を組み合わせたり改造したり編集したりして価値を上げることです。

付加価値と言います。

付加価値がビジネスの要素の全てとも言え、あらゆるビジネスはこの原則にのっとっているのが分かります。

音楽作品の場合

では音楽作品の場合はどうなるかというと、下図のようになります。

必要な物を仕入して、そこに自分なりの付加価値を加えて聴衆に提供します。

詳しくみていきます。

【仕入】材料や道具を用意する。

楽器、詞や曲、楽譜、会場などを用意します。

自分自身で生み出している物でなく、外部から資金を使って調達しますので仕入になります。

【加工】自分なりの知識や技術を加えて商品にする

楽曲に自分なりの経験に基づく解釈を加えたり、培ってきた技術を用いて表現をしたり、あるいはオリジナリティを加えてアレンジしたりします。

どんな選曲にするか、どんな会場にするか、などの組み合わせもショー全体のアレンジであり編集とも言えます。

ここが付加価値となります。

【販売】オーディエンスの前で演奏。レコード作品として聴いてもらう

聴衆に音として提供します。

聴衆はその公演やレコード作品の総合的な価値に対して金銭を支払います。

音楽の仕事の多くは、このような工程になっています。

著作権は「仕入原価」として計上する

著作権は前項のように仕入原価として計上するのが一般的です。

少なくとも僕や僕の会社はそれで計上しています。

全曲JASRACの管理楽曲を利用した場合に、仕入の費用感はどの程度でしょうか?

ライブやコンサートなどの場合

僕の経験上はめちゃくちゃ良心的な金額で困ったことはありません。

小さなライブを企画したとします。

客数30名、チケット2,000円、90分程で10曲のステージの場合でも、2,750円程度です。

チケットにしたら1.5枚分弱を10曲の著作権者へ還元する事になります。

仕入れは販売価格の4.6%です。

過去に下の記事にてFLコストやFLRコストについて解説しました。

飲食業界ではFコスト(材料仕入)が30%ですし、楽器販売はなどは80%〜90%なども普通です。

一般的な他の業界に比べてもかなりサービスのメインを占める重要度の割に率は低いです。

仕入には他の要素もありますが、他人の知的財産を利用してビジネスをするのに、4.6%を仕入原価すらみれないというのは、そもそも商品としてのパッケージ化に問題があるとも言えます。

CDや音楽配信などの場合

CDの場合は、僕は基本6%でコスト計算するようにしています。

販売価格や曲数などによります。

販売価格が安かったり無料の場合などは最低金額が決められています。

ざっくりですが、3,000円のアルバムを販売したら180円は著作権者に支払うというイメージです。

10曲の場合、1曲あたり18円が著作権者への費用という感じです。

JASRAC管理楽曲であればまず安心

昨今、SNSなどではJASRACがかなり批判の的になっています。

運用上の問題は別にして、上記の基本概念に問題はないと僕は考えています。

他の業界に置き換えたら、もっと高額なライセンスやインセンティブが必要なビジネスはたくさんあります。

JASRAC管理楽曲であれば基本的に誰でも良心的な金額で演奏やレコード作品を作ることができます。

著作権者は作品を登録する際に原則「JASRAC規定の利用料を払えば誰でも演奏や録音できる」という条件に従う事になっています。

JASRAC管理楽曲でない時は要注意

そして割と勘違いされているのですが「JASRAC管理でない楽曲であれば自由」だとの認識を持っている人がいます。

むしろ逆でJASRAC管理楽曲以外を演奏、レコード作品化するには細心の注意が必要です。

JASRACやNEXTONEなどに信託管理されてない曲は「録音して良いか?」などの判断をする権利は著作権者が持っています。

録音不可の場合も

とある大御所歌手の代表曲などは数々の歌手がCD化を試みましたが、JASRAC管理楽曲ではなかっため、著作権者(作家の親族)が「〇〇(歌手)のためにだけに書いた曲だから、何人もレコード作品化することは認めない」となっている物がありました。

実際に僕もとある企画で、手紙を書いてお願いをしましたが無理でした。

許諾料が必要な場合も

レコード作品化を認められたとしても、著作物の利用料の他に、「録音することを許可してあげます」という許諾料を設定されることも珍しくないです。

僕が携わった事例でも、過去にそれなりに高額な許諾料が必要だった場合もあります。

音楽以外の著作物は利用できないことも多い

JASRAC管理楽曲であれば利用料さえ支払えば基本的には誰でも演奏、録音できます。

もし、

利用料を払わなければいけないのがおかしい

も居るかもしれませんので少し別な視点の例を解説します。

詩の朗読会などの場合

詩や文章の朗読会などはどうでしょう。

これらは出版物として出版社などが管理していますので、権利者へ確認し許諾を受け、条件に応じて費用を支払わなければ行うことができません。

音楽と違い管理者が多岐に渡るので中々大変な作業です。

イラストやキャラクターの場合

こちらも誌や文章と同じく権利者からの許諾を請ける必要があります。

ミッキーマウスを主人公にしてオリジナルの舞台をやりたい、漫画を出したい、映像を作りたいとなると物凄くハードルが高そうです。

プログラムやアプリケーション、機械の場合

iPhoneが当初YouTubeやGoogle Mapをプリインストールさせるにあたって、高額な費用を支払っていたというのは有名な話です。

今はMapはアップルオリジナルに変わり、YouTubeも個別ダウンロードでのインストールとなっています。

現代の高度な商品やサービスでは様々なプログラムやパーツ、仕組みなどを組み合わせるため、それぞれライセンス化されていたりもします。

利用料フリーの物もたくさんある

一方、フリーで利用できるプログラムやイラストなども数多く存在します。

同様に音楽でも数多く存在しますし、イベントで費用を掛けずにBGMなどが必要な場合は僕も良く使います。

著作権を放棄していないフリー

ただしこれらフリーの意味は「著作者が著作権を放棄している」ことは殆どなく、多くの場合、著作者が認知を広めるため、あるいは社会貢献のために利用料を免除していると考えて良いです。

免除している理由は著作権者ごとに事情は違います。

ビジネスとしてフリーで運営している場合は、マネタイズ手段を他で確立している場合が多いです。

パブリックドメインとしてのフリー

著作権者が既にない状態の作品もあります。

音楽の場合は作詞者、作曲者の没後70年ですが、海外によっては100年というところもあるようですのでネット配信等の場合は注意が必要かもしれません。

が、海外によっては100年というところもあるようですのでネット配信等の場合は注意が必要かもしれません。

国内に関しては、J-WIDサイト にてPDマークがついていますので、確認ができます。

まとめ

音楽の著作物使用料について、利用するときの考え方を解説してみました。

- 他人の著作物を利用する以上、仕入原価として考える

- JASRAC管理でない場合は、必ず権利者に演奏録音など可能かの確認をとる

- 仕入原価を究極まで押さえたい場合は、PDやフリー、オリジナル楽曲のみで構成する。

SNSでは著作権管理団体への批判の投稿も数多くみられますが、誤解や勘違いをしていることから起こっているのでは?という部分も多く見受けられます。

もちろん改善すべき部分もありまし、昔に比べると大きく改善もしています。

実務的な細かな問題はそれとして、少なくとも他人の権利物を利用して活動やビジネスを行う以上、最低限の仕入れ原価は発生するのが当たり前の話です。

またその概念を持つことは色々な面にプラスになる筈です。

今回はこの辺で。

ではまた。

音楽を動画にするときはまた別の注意が必要です