岩崎将史です。

近年は音楽ストリーミング配信が主流となっています。

ストリーミング配信を基軸にした生産性を確保するビジネスモデルの構築は、まだ歴史も浅いため皆さ試行錯誤をしている段階という印象を持っています。

それに対してCDは歴史があるので、割と業界全体でかっちりとフォーマットが決まっています。

というか今日に至っては「決まっていました」という過去形の方が正解かもしれません。

ただし、そのフォーマットを知っておくと色々なことに応用できると思いますので、解説しておこうと思います。

おそらく他のビジネスの参考にもなると思います。

流通とメーカーの2つに分かれる

音楽CDの販売売上は大きく2つの項目に分けて考えます。

- メーカー

- 流通

メーカーは製品を作るポジションです。

音楽CDの製作や発売元なども呼ばれ、一般的にはレコード会社やレーベルなどが該当します。

個人やアーティスト自身が製作・製造を行う場合は、個人やアーティスト自身がレコード会社やレーベルのポジションとして立ち振る舞う事になります。

ここでは「製作者」=「メーカー」として解説していきます。

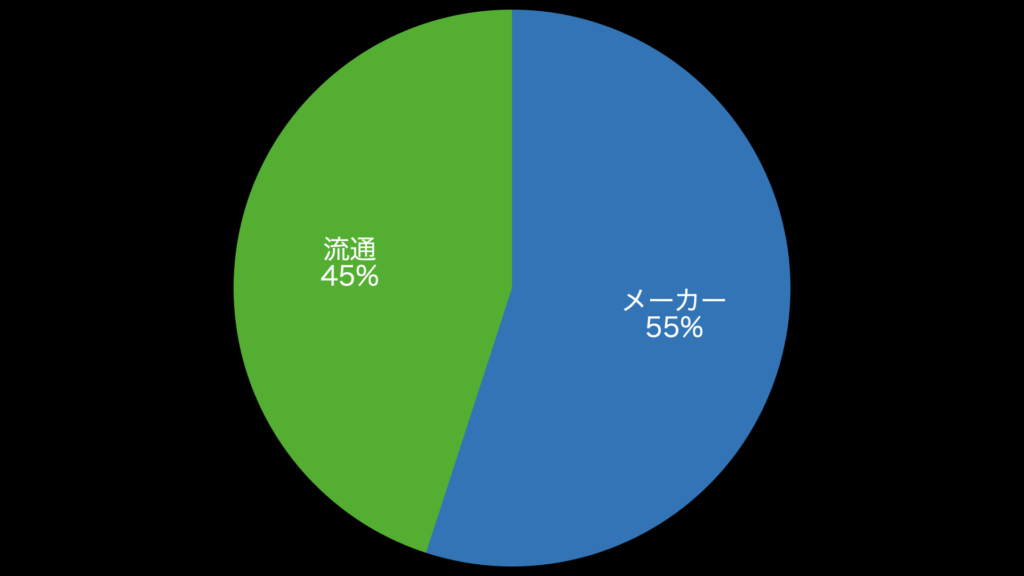

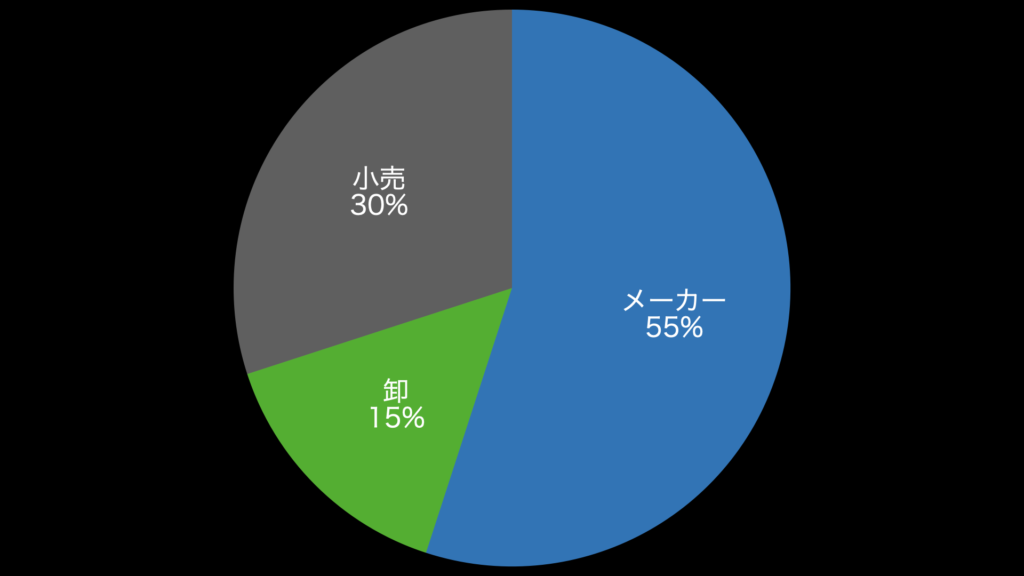

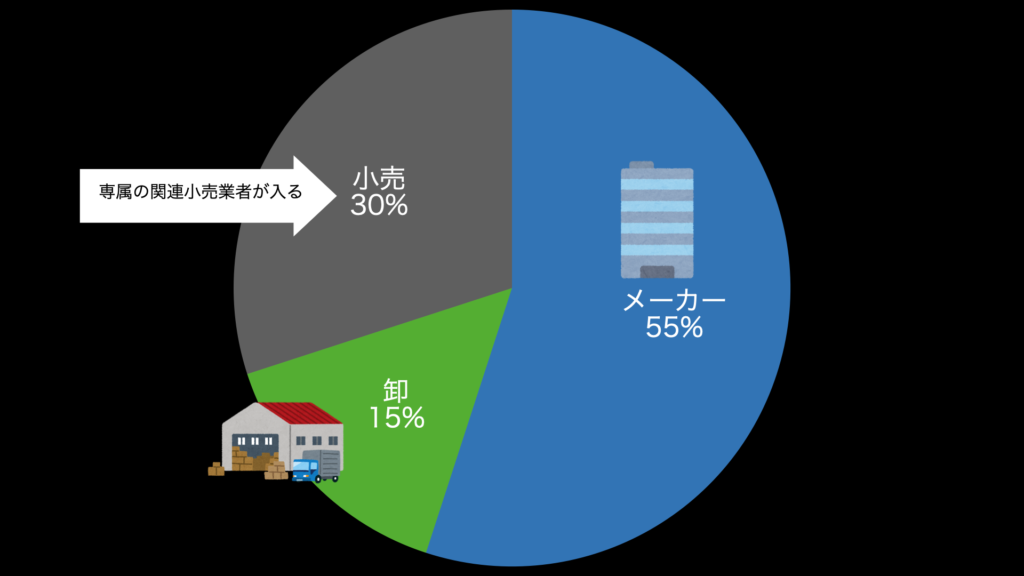

メーカーと流通は55:45

音楽CDの販売価格の内訳は一般的には、

- メーカー 55%

- 流通 45%

となっています。

流通はさらに2つに分かれる

一方の流通は、製品としての音楽CDを最終的な顧客に届けるポジションになります。

ただし多くの場合において、流通は「卸」と「小売」の2つの事業者に分かれます。

2者の役割の次のようになります。

- メーカーから商品を卸し小売へ流通させる「卸業者」

- 顧客へ販売する「小売業者」

2つに分かれるのには理由があります。

CDの製作販売元であるメーカーや店舗である小売は全国に無数にあります。

各小売とメーカー担当者が直接に受発注業務を行うのは、非効率で現実的ではありません。

そこで専門の卸業者を通し取引をすることになります。

メーカーが卸業務を行う場合も

メーカーが直接小売へ出荷する場合は、卸分も加えた金額で出荷するのが一般的です。

僕は学生時代に楽器販売のアルバイトをしていまして、その時は楽器メーカーからの仕入れ額の掛け率は80%前後でした。

これはメーカーが小売への卸し業務を行っているからです。

メーカー自身も「製造業務」までの部署と「小売への卸し業務」の財布は分けて考えられています。

あるいは関連子会社として別法人になっている場合もあります。

「小売への卸し業務」を行えるリソースを持たない会社は、外部の卸し業者や代理店を経由させることになるとも言えます。

小売が卸業務を行う場合も

「小売が卸業務を行う場合も」と書くといよいよ何が何だか分からなくなってくると思います。

レーベルやメーカーサイドから直接仕入れて販売する場合などは、卸業務も兼ねた率で取り扱われる場合もあります。

メーカー経費と流通経費の内訳

メーカー分55%と流通分45%のそれぞれの内訳をもう少し細かくみてきます。

メーカー出荷分の内訳

メーカー55%というのが、そのままメーカーサイドの利益になるわけではありません。

55%の出荷額の中身も様々に細かな経費がかかっていておよその配分が決まっています。

そこを解説するのは、それだけで1つの記事以上の量感になりますので、別の記事を用意しています。

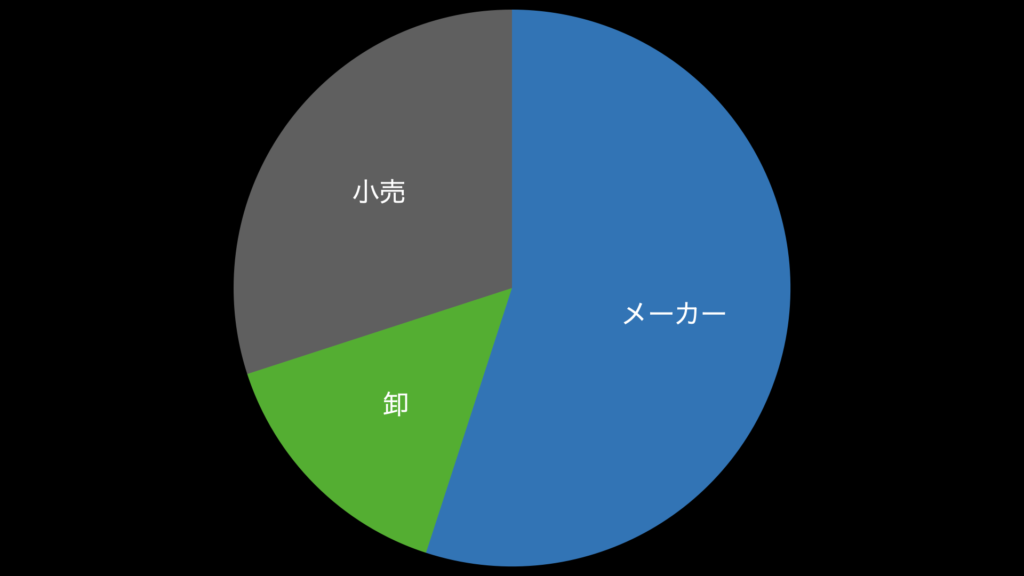

流通経費の内訳

流通経費は下図の2つの配分で分けられます。

- 卸が15%

- 小売が30%

となっています。

具体的な金額

配分率ではなく、具体的な金額に当てはめて見ていきましょう。

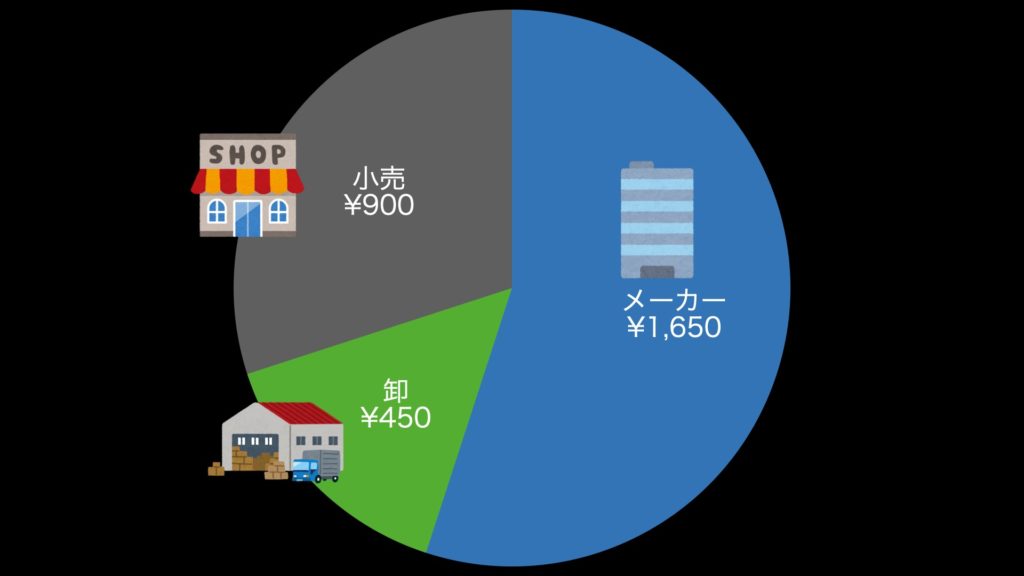

3,000円のアルバムの場合

1枚3,000円のCDアルバムの場合は次のようになります。

- メーカー 1,650円

- 卸 450円

- 小売 900円

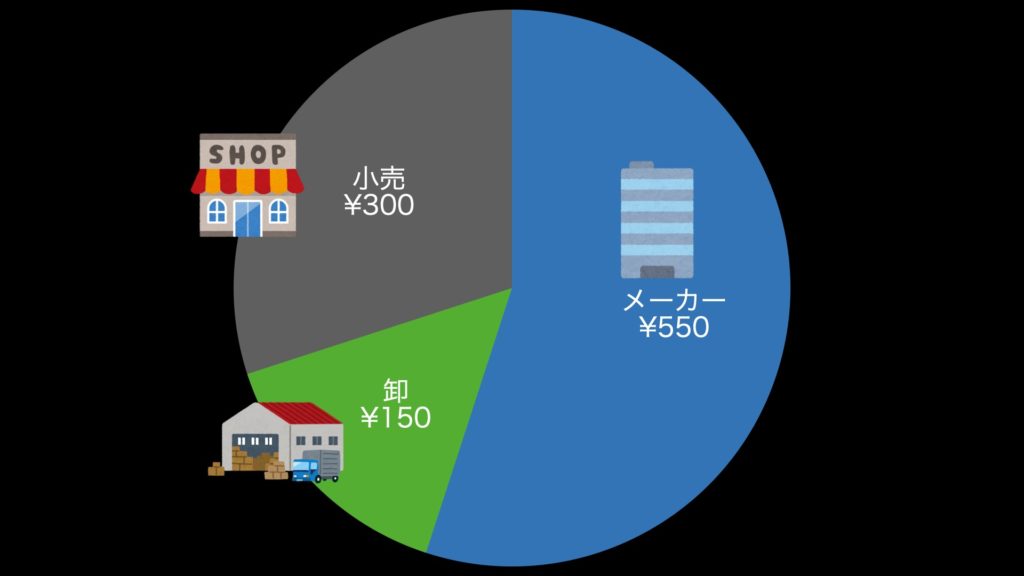

1,000円のCDの場合

1枚1,000円のCDの場合は次のようになります。

- メーカー 1,650円

- 卸 450円

- 小売 300円

CDの発売日が決まっている理由

こうしてみると「卸」の生産性の低さが分かります。

小売から注文が来るたびにCDを小売業者へ送らなければなりません。

CD1枚を発送すると、どれだけ安いサービスでも100円〜200円程度の経費がかかります。

対応すればするほど赤字になっていきます。

そこで業界的にCDのリリース日は統一されています。

現在では水曜日に設定されています。

各社CDの発売日が固まっていれば複数枚のCDをまとめて梱包して各小売店舗へ発送できますので、輸送コストを大きく削減できます。

大手インディーズ流通では毎週水曜日ではなく隔週水曜日としているところもあります。

以前は毎週水曜日でしたが…。

店舗以外での販売の場合

店舗以外での販売の場合も基本的な考え方は同じですが、少し考え方や配分が変わる場合があります。

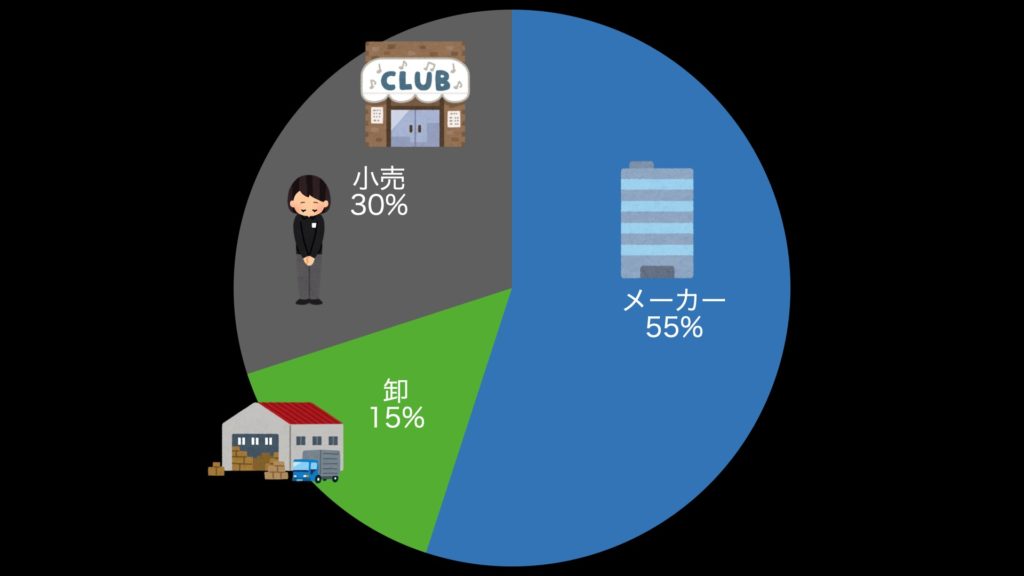

ライブ会場での小売

ライブ会場でのいわゆる物販としてCDを販売することが良くあります。

その際には店舗販売を元にしつつ、少し異なる考え方をします。

ライブハウスによっては物販に対して次のどちらかの条件を付けている場合があります。

- 場所代を設定している

- 販売額の数%を収める

場所代を設定している場合はスペース毎だったり、テーブル1脚あたりだったりで料金設定をしている場合があります。

販売額に対してのパーセンテージの場合は、5%~10%程度という場合が多いです。

考え方としては「小売」部分をある程度、ライブハウスへ還元するという形です。

通常の店舗であれば「地代家賃」の経費が必要で、それは小売が負担しています。

それに相当する役割をライブハウスもある程度は担っているという解釈です。

大手イベント会社が入っている場合

コンサート等の製作として大手イベント会社が入っている場合は、CDなどを主催が直接物販できない場合があります。

その場合は「該当イベント会社関連のCD小売店舗のみが出張で入る」という条件になっていたります。

会場での売り子の手配や金銭の管理をしなくて良いというメリットがある分、アーティストサイドにとってはレーベル・レコード会社を通してのリターン以外はないので、直接自分たちで物販する旨味は無くなってしまいます。

販売は出張で入ったCD店がやることで、品揃えなどの管理をアーティストや主催者サイドがコントロールできない、しにくいといった面があります。

そのために「その時に売りたいCDの持ち込み量が少なかった」などのデメリットが発生する場合もあります。

インターネットでの販売

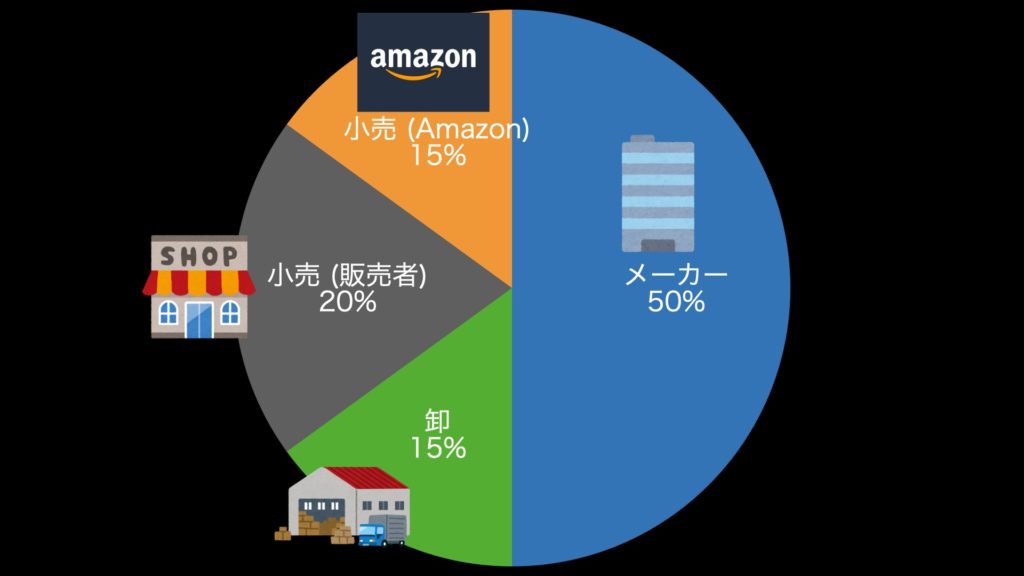

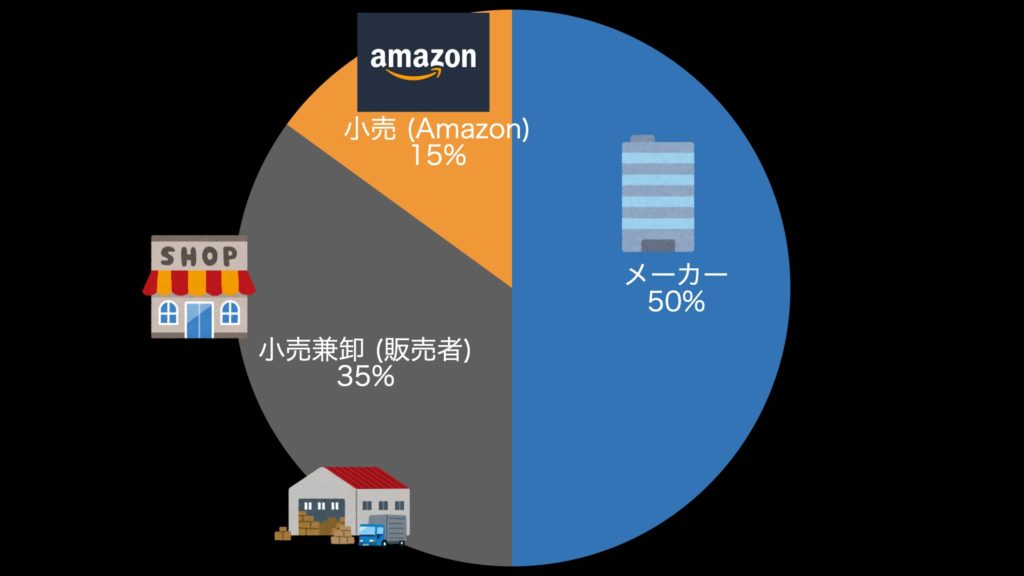

近年ではインターネット販売の小売業者へ卸す場合などは、メーカー55%ではなく50%という条件も見かけます。

インターネット販売の場合、店舗小売とは違う経費が発生するため、特に単価の安いCDなどは流通が45%だと「売るだけ赤字」という状況が発生したりします。

理由の一つとしては高額なAmazonの販売手数料があります。

Amazonの販売手数料はが8%~15%と他の販売プラットフォームよりも高めに設定されており、その中でもCDは最高ランクの15%です。

さらに月額固定費として ¥4,900 が必要です。

これらの要因のため、Amazonでは通常の店舗小売やShopifyなどの他のネット販売プラットフォームよりも粗利益が大きく現象します。

何も対策をせずにAmazonで小売販売を行うと、梱包費や実質送料などで売れば売るほどマイナスになるという事態もあり得ます。

その為、メーカーからの出荷は55%でなく50%と設定している販売事業者が多いです。

またその場合の事業者は卸と小売を兼ね備えている場合も多いです。

上の感じの配分です。

こうしないとAmazonなどは、中々にビジネスとして成立しない数字になってしまいます。

既に終焉に向かっているメディア

流通経費をこうして見ていくと分かりますが、流通の観点から見ても「CD」という物体、物理メディアのコンテンツは既に終焉を向かわざる負えない物なのだということを、改めて実感させられます。

流通だけでもコストが掛かる上に、総取扱量は減っていき、商品ラインナップだけがひたすらに増えてきた歴史がありました。

時代はストリーミング配信などに向かっていますが、レコードビジネスを理解し今後を考えていく上では、1つの形として参考になると思いましたので、取り上げてみました。

ではまた。