岩崎将史です。

今回の事態で個人事業者、フリーランスへの経済保障を求める声が強まっています。

僕は保障という言葉には違和感を感じますが、マクロ視点でみて大規模な対策は必須な状況です。放置すれば経済的にも社会的にも大きな問題になりますし、既に現れ始めています。

ただSNSなどではそれぞれが取るべき対策を放棄し、全てを他人の性にする少し的外れだと感じる意見も散見されます。

フリーランスや個人事業者は仕事がなくなるという事に対して、普段からリスクヘッジする必要と責任があります。

それについて解説します。

分けて考えるべき3つのレイヤー

リスク対策には3つの種類があります。

- 災害、疫病などによる社会政策、経済政策としての対策(政府の対策)

- 経営的責任としての対策(経営者の対策)

- 基本的人権からみた社会政策としての対策(国の対策)

現在の様な災害、疫病時は1番の対策が必要です。

だからといって事業者は2番の観点を捨ててはいけません。

そして災害時などでなくても、3番の対策も重要です。

いわゆるセーフティネットと言われる物です。

この3つはそれぞれ違うレイヤーの話として理解してください。

今回は個人事業者やフリーランスは2番が大切ですよという話です。

フリーランスはなぜ保証がないのか?

フリーランスや個人事業者は仕事が減ったりなくなったりしても保障がないと言われています。

後述しますが実はそんな事もないのですが、それは後の話としてなぜ保障が無いのでしょうか?

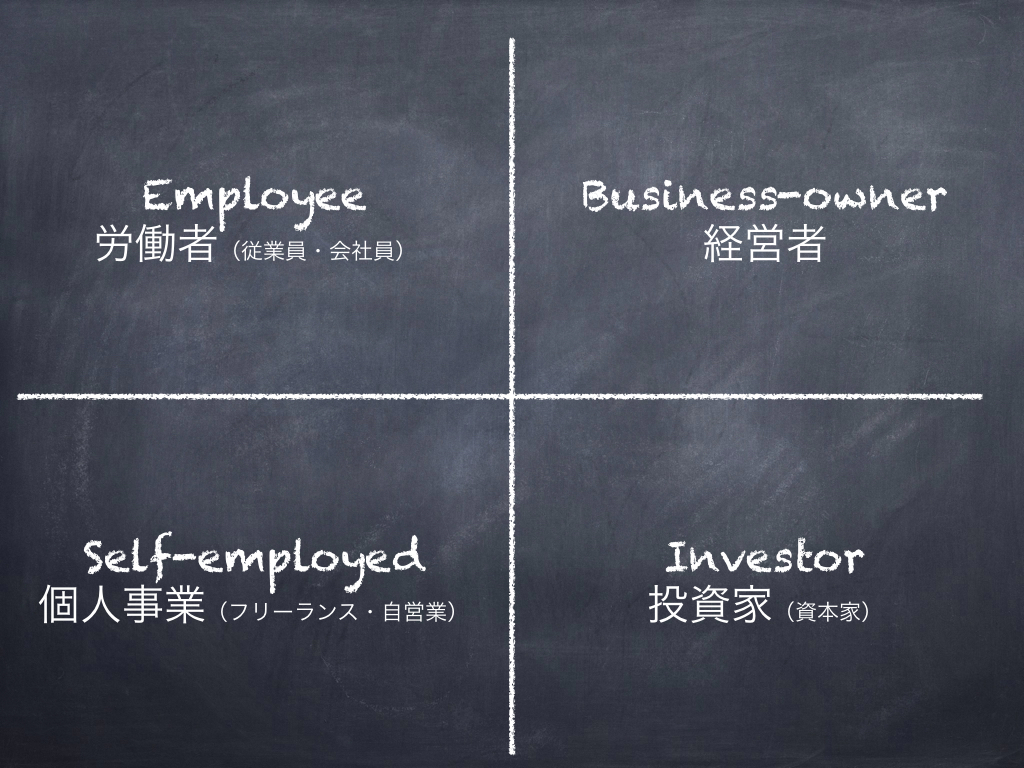

4つのキャッシュフロー区分

資本主義の世界では、仕事は4つに分類されています。

- 資本家か労働者か

- 経営者か従業員か

この関係性しかありません。

キャッシュフロー・クワドラントと言われます。

上は有名な図ですので多くの人が知っていると思います。

言葉は場合によって違うと思いますが、本質のみを捉えてください。

全員がどれか一つの区分にいるという分けではなく、仕事のポジションや組織の大きさで配分が変わってきます。

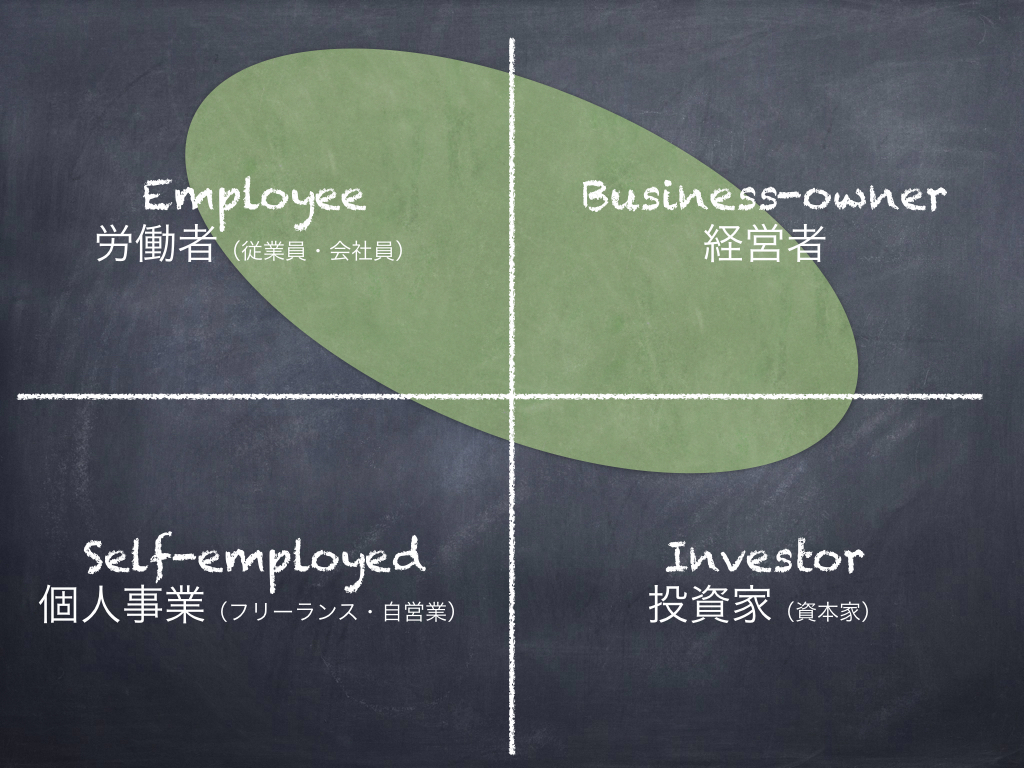

ちなみに僕の場合はこんな感じになります。

会社の経営もしておりますが、作業もやってましてめっちゃ労働してます。

会社の株も持ってますので、そういう意味では投資家とも言えます。

さらに、大学の授業も持っていて非常勤契約ですので、フリーランス、雇用者とも言えます。

多くの人がまずは左側のどちらかを選択する

学校を卒業して社会人になるにあたり、まずは左側を選択する人がほとんどだと思います。

僕は左下でしたが、数としては左上を選ぶ人が多いはずです。

左の上下のどちらかを選ぶ時に一般的に良く言われるのが、

- 安定を取るか自由を取るか

みたいな話があります。

個人的には左上が安定だとは思いませんが、一般的には安定と言われています。

左下の自営業、フリーランスが完全に保障されるなら?

個人事業だと仕事がずっとあるか不安

と考える人が多いと思います。

だから就職して雇用される側になる人が多いのだと思います。

もし日本政府が災害時ではなく通常時に、

これからはフリーランス、個人事業者は仕事が無くなっても収入を保証します!

となったら、おそらくは「独立したい!」と考える人は相当増えると思います。

結果が出なくても収入が保障されるなら「嫌な思いをして人に使われる職場には居たくない」と考える人はそれなりに増えると思います。

もしそうなったら個人事業の方が圧倒的に気楽な商売です。

フリーランスには何も保障がないのか?

では、フリーランスには何も保障や支援策が何もないのか?

というと、そんな事はありません。

実は色々ある

個人事業は国から冷遇されているのかというと、そんな事はないと僕は考えています。

個人事業をサポートする様々な政策はたくさんあります。

上記のサイトが良いかは分かりませんが、様々な補助金制度について解説されています。

主に経済産業省、中小企業庁が中心となっているものが多いです。

それ以外にも保険なども色々あります。

法人も個人も潜在リスクは一緒

法人も個人もリスクはどちらも一緒です。

仕事がどちらもなくなれば潰れます。

多くの場合の違いはリスク許容度が違う。

でもこれは法人だからではなく、リスクヘッジを普段から行っているから許容度が高いだけなのです。

リスク許容度を超えるリスクが来たらすぐに潰れます。

つまり、法人は自らの選択肢としてリスクヘッジする行動を普段から取っているのです。

取っていない法人、取れない法人もあるでしょう。

そういう法人は当たり前ですが潰れやすいです。

個人も一緒でその行動を日常から取っているか取っていないか?がだけです。

法人と同じ様に、リスク許容度の高い個人もいれば低い個人もいます。

保障が無い代わりに自由な選択肢がある

フリーランスや自営業者は、会社員と違い自由な選択肢があります。

仕事をするもしないも、どこの仕事を請ける請けないかも、金額も自由に設定できます。

個人事業は個人の事業を経営する経営者

過去のブログ記事でも書いてきましが、フリーランスや個人事業主になるという事は「経営者になる」と言うことです。

個人事業と会社経営の違いは何も違いがないです。

あるとすればそれは規模が違うだけです。

従業員が多くいれば人数に応じて変わってきますが、従業員の少ないオーナーが自ら働く会社、まさにフルハウスはそれですが(苦笑)なんて、個人事業と何も変わりません。

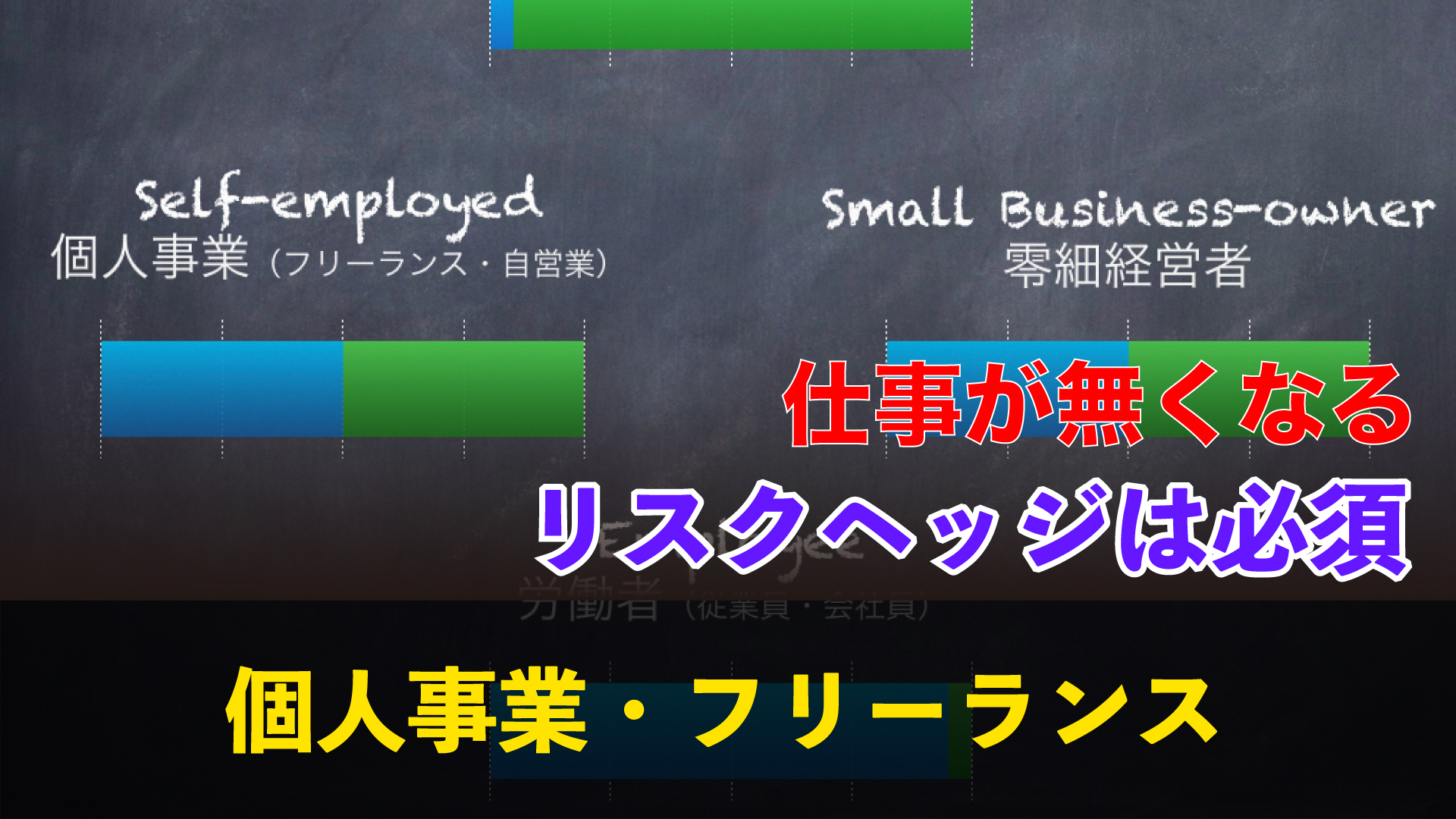

クワドラントの違いによる脳や時間を使う配分

クワドラント毎の「労働」と「経営」の作業量の配分を図にしてみました。

青が労働者的仕事、緑が経営者的仕事で表現してみました。

経営とは何か?という定義も人によって違いますのでそこから書き出すと話が終わらなくなります。

ざっくりと経営者として考えるべきことやるべきことと労働者として考えるべきことやるべきことは変わってきますので、どれくらいの配分で仕事をすれば良いのか?というイメージです。

経営的な実際の作業を何かするということだけではなく、24時間の脳の使い方みたいなイメージで捉えても良いと思います。

労働者的思考はリスク許容度が低い

もし労働者的感覚で個人事業を営んでいる人がいるとしたら、おそらくリスク許容度はとても低いと思います。

そうなると、ちょっとした事で潰れるのは自業自得と考える人も多いでしょう。

リスクヘッジにお金や時間のコストを投下するかしないかの経営的選択は個人事業やフリーランスも持っています。

なので僕からすると個人事業主で過度に、

個人事業も保障を〜〜〜

と言う意見をみると、

経営者にも保障を〜〜〜

と言っているのと同じ様に感じます。

1人でそこまで頭や手が回らないなら

そんな事言ったって1人だから…

分かります。

1人で現場や作業など通常の営業活動をしながら経営的な視点を持ったり活動するのは難しいです。僕も個人事業主歴が4年あり、会社にしてからも8年間はほぼ1人でした。

人を使えば解決

もし1人だけでは無理というのなら、人を使えばよいのです。

フリーランス、個人事業は経営ですから仕事の運用方法は経営者の判断一つでどうとでもできます。完全に自由です。

制約があるとしたら金銭面だけです。

売上の中から報酬を払って人を使えば良いだけです。

それが無理ならやるしかない

それが無理ならやるしか無いです。

僕も1日3時間とかしか家に帰れない日々を30過ぎ位までは沢山経験しました。

才能がない分、人の3倍働くしかない、と決めていました。

そんな状態を推奨するつもりはありません。

が、やるしかないというマインドは大切です。

なぜ会社員は保障があるのか?

なぜ会社員など法人に所属する人達に一定の保障(のようなもの)があるのかというと、それは相当なリスクヘッジや保障が得られるための行動を経営層が行っているからです。

その分を従業員は安心としてテイクすることができます。

会社員は普段から搾取?されている

その安心のコストはどこから出ているかと言うと、普段の労働利益から出ています。

悪い言い方をすると危機の時のために会社員は給与を安く押さえられているのです。

具体例を出します。

エンジニアリング1日¥30,000の仕事が合ったとします。

フリーランスは¥30,000の報酬を手にします。

これをどう使うかはフリーランスの自由です。

一方、僕の会社でもどこでも一般的な法人は様々な費用を引きます。

事務所の家賃、水道光熱費、消耗品、備品償却、広告宣伝費などは分かると思いますが、各種保険、退職金の積立、揉め事が起こった時の対処費用など様々なコストを見ています。

法律で定めらたいくつもの必須なコストもあります。

当然、従業員に支払われる給与はかなり減ります。

が、その分が会社員は保証されていると言われる物の原資になっています。

スキルやサービスが同じなら個人事業は利益が多い

個人だからリスクヘッジに回すお金がないというのは何の言い訳にもなりません。

個人と法人とで同じスキルやサービスのクォリティなら、法人だから高く売れるなんて事はありません。

つまり個人は会社員と同じ売上です。

その売上を法人と同じ様にコスト分配すれば良いだけの話なのです。

もしあなたが「そんな事できない」というスタンスでしたら、個人事業主には向いてないです。

なるべく早くチームの一員としての事業活動できる道を考えるべきです。

逆に、意欲はあるけどどうしたらよいか分からないという人は、周りから学べば良いと思います。

多くの経営者(個人・法人含む)が取っているリスクヘッジを学び、自分に置き換えて実践するだけでもかなり景色が変わるはずです。

金額的にリスクヘッジが無理なフリーランス

最近はフリーランスや個人事業という言葉の幅が広がっているように感じです。

こういう人もいるかも知れません。

アルバイトの時給レベルなので、リスクヘッジなんて絶対無理

これはもう別の次元の話になってきます。

- 販売価格を変える

- サービスを変える

- 販売先、クライアントを変える

などしか無いです。

なぜその仕事でフリーランスになろうと思ったモ〜?

ピンチに耐えられる経営を学ぼう

15年前には震災もありました。

あの時は4ヶ月ほど全ての仕事が止まってしまいました。

その前はリーマンショックもありました。

今、生き残っているフリーランス、個人経営、零細企業は当時の困難をくぐり抜けてきていると思います。

僕も大変でした。

当時に学べることは沢山あると思います。

仕事が突然なくなる要因は沢山ある

災害などでなくても、

- 時代の変化でこれまでの需要がなくなる

- 突然クライアント企業が倒産する

- クライアント都合で業務発注を切られる

などは、あって当たり前です。

僕もそれぞれに経験があります。

ただし、これは日頃から対策をしておけばある程度防げると思いますし、僕が学んできた経営者の多くも皆さん実践しています。

具体的に取るべき対策

では具体的にどのような対策が一般的に取られているのか?

これについて書こうと思い準備をしていましたが、かなり長くなりそうです。

次の機会に分けたいと思います。

では、また。

個人的にはそういう制度ができるのも面白いかなと思います。